本提示仅供会计师事务所(以下简称“事务所”)及相关从业人员在执业时参考,不能替代相关法律法规、注册会计师执业准则以及注册会计师职业判断。提示中所涉及程序的性质、时间和范围等,事务所及相关从业人员在执业中需结合项目实际情况以及注册会计师的职业判断确定,不能直接照搬照抄。

并购重组是支持经济转型升级、实现高质量发展的重要市场工具,新“国九条”对活跃并购重组市场作出重要部署。2024年9月24日,中国证监会发布了《关于深化上市公司并购重组市场改革的意见》(以下简称“并购六条”),优化并购重组市场环境,进一步激发并购重组市场活力。2025年5月,中国证监会发布修订后的《上市公司重大资产重组管理办法》,进一步深化上市公司并购重组市场改革,在简化审核程序、创新交易工具、提升监管包容度等方面作出配套规定。“并购六条”发布以来,并购重组市场规模和活跃度大幅提升,上市公司披露的资产重组事项大幅增加。同时,“并购六条”要求中介机构提升服务水平,归位尽责,提升执业质量,充分发挥专业服务作用,助力上市公司实施高质量并购重组。

并购重组方式一般包括资产(含股权)收购、出售、置换、吸收合并、分拆分立、资产划转及组合方式等,并购重组交易一般涉及的金额大,有的方案复杂、创新,如果处理不当,很可能对企业的财务报表造成重大影响。同时,并购重组的目的多样,有延伸、完善业务,有市值管理、避免退市等,上市公司并购重组事项对公司二级市场股价影响较大,重组方、被重组方均是利益相关方,存在实施舞弊的动机或压力,或者通过并购重组为实施舞弊提供机会。实务中,与并购重组相关的财务舞弊情况时有发生。按照《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》的规定,注册会计师应当在整个审计过程中保持职业怀疑,认识到存在由于舞弊导致的重大错报的可能性,而不应受到以前对管理层、治理层正直和诚信形成的判断的影响。

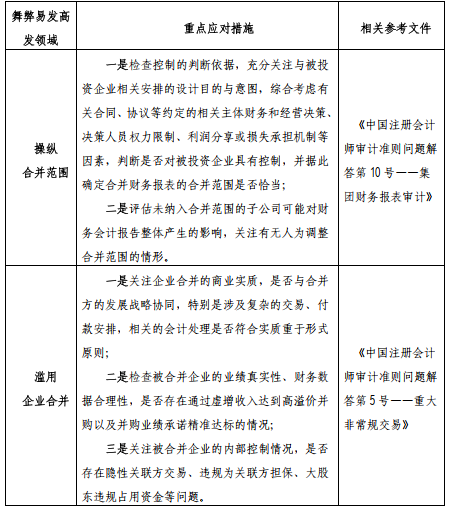

2022年10月,财政部发布《关于加大审计重点领域关注力度 控制审计风险 进一步有效识别财务舞弊的通知》(财会〔2022〕28号),要求注册会计师在做好其他领域审计的同时,加大对近年来财务舞弊易发高发领域的关注力度,做好有效应对。上述通知中提示的企业合并相关舞弊风险应对措施有:

鉴于企业合并的会计处理较为复杂,与之相关的并购重组涉及的金额一般较大,对企业财务报表具有重大影响,同时并购重组涉及相关方较多,亦是财务舞弊的高发领域,且影响重大。为帮助注册会计师在资本市场审计业务中有效识别、评估和应对企业相关的舞弊风险,本文根据中国注册会计师执业准则要求及有关问题解答,结合财政部、证监会、交易所等有关监管规定,针对资本市场审计业务特点,对与企业合并相关的审计实务中常见的舞弊风险及其审计应对向注册会计师和审计从业人员做出如下提示,供大家在执业中参考。

附件:北京注协专业技术委员会专家提示:资本市场财务舞弊易发高发领域的审计应对——企业合并

北京注册会计师协会

2025年11月10日